Thế Nào Và Tại Sao?")

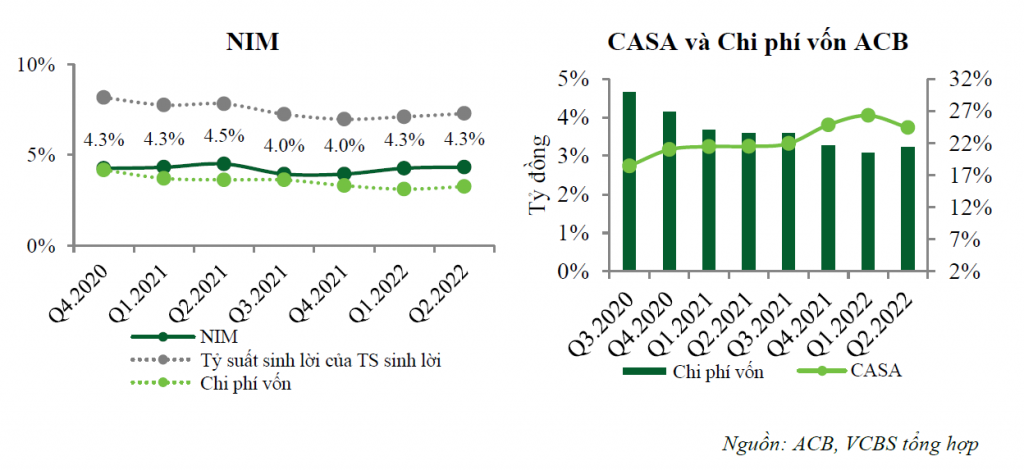

ACB là một trong số ít ngân hàng chứng kiến sự tăng trưởng NIM dựa vào chi phí vốn giảm nửa đầu năm 2022. Theo chia sẻ của Lãnh đạo ngân hàng, ACB đã triển khai linh động việc huy động giữa CASA và trái phiếu có kì hạn trên 06 tháng, giúp tỉ lệ sinh lời của tài sản sinh lời tăng trưởng mạnh. Bên cạnh đó, chúng tôi kỳ vọng tỷ lệ CASA của ACB sẽ tiếp tục tăng và đạt khoảng 27% cuối năm 2022, đây là tỷ lệ cao trong hệ thống, giúp chi phí vốn tiếp tục giảm. Chiến lược linh động này được kì vọng sẽ tiếp tục đem lại hiệu quả tốt giúp NIM tăng trưởng trong năm 2022.

1. Kết quả kinh doanh

- Lợi nhuận trước thuế tăng trưởng ấn tượng nhờ giảm chi phí vốn và hoàn nhập dự phòng tín dụng

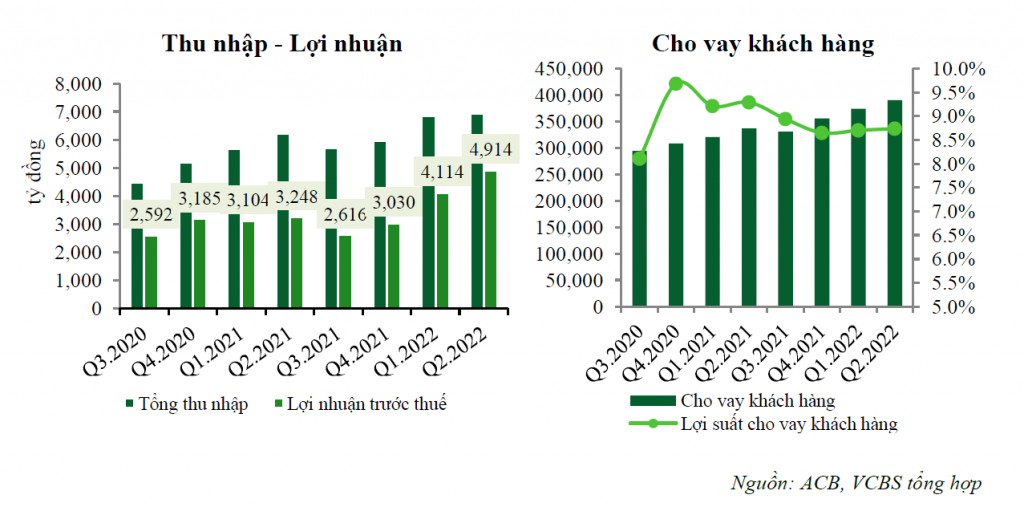

1H2022, ACB ghi nhận lợi nhuận trước thuế đạt 9.028 tỷ đồng (+42,1% yoy). Chi phí vốn giảm xuống mức trung bình của hệ thống cùng với việc hoàn nhập chi phí dự phòng giúp LNTT tăng trưởng tốt so với cùng kỳ.

Huy động tiền gửi đạt 388 nghìn tỷ, tăng trưởng 2% so với cuối 2021.

Tín dụng tăng trưởng 9,5%, ở mức trung bình của hệ thống.

(1) Thu nhập lãi thuần ghi nhận 11.047 tỷ đồng (+14,71% yoy). Chi phí vốn giảm đều, ở mức trung bình của ngành giúp NIM cải thiện, từ 4,05% lên 4,33%.

(2) Thu nhập từ các hoạt động ngoài lãi đạt 2.726 tỷ đồng (+19,95% yoy). Trong đó, hơn một nửa đến từ phí bancassurance.

NIM tăng trưởng tốt nhờ việc huy động linh hoạt giữa tiền gửi và trái phiếu có kì hạn trên 06 tháng giúp nâng cao năng lực sinh lời của tài sản sinh lời.

Tỷ lệ nợ xấu ghi nhận 0,76%, tương đương cuối năm 2021. Từ quan điểm quản trị rủi ro thận trọng, ACB đã tăng cường trích lập theo các thông tư liên quan, đồng thời chủ động tăng cường tỷ lệ bao nợ xấu từ 2021 để đảm bảo bước đệm phòng thủ cho các năm sau.

2. Triển vọng kinh doanh và rủi ro

- Linh hoạt trong huy động vốn giúp giảm chi phí vốn, tạo nền tảng tăng trưởng NIM

ACB là một trong số ít ngân hàng chứng kiến sự tăng trưởng NIM dựa vào chi phí vốn giảm nửa đầu năm 2022. Theo chia sẻ của Lãnh đạo ngân hàng, ACB đã triển khai linh động việc huy động giữa CASA và trái phiếu có kì hạn trên 06 tháng, giúp tỉ lệ sinh lời của tài sản sinh lời tăng trưởng mạnh. Bên cạnh đó, chúng tôi kỳ vọng tỷ lệ CASA của ACB sẽ tiếp tục tăng và đạt khoảng 27% cuối năm 2022, đây là tỷ lệ cao trong hệ thống, giúp chi phí vốn tiếp tục giảm. Chiến lược linh động này được kì vọng sẽ tiếp tục đem lại hiệu quả tốt giúp NIM tăng trưởng trong năm 2022.

- Tăng trưởng doanh thu từ phí, chủ yếu là phí bảo hiểm

Sự kiện mở rộng hợp tác cùng Sun Life kỳ vọng tăng trưởng doanh thu từ phí bancassurance trong bối cảnh tỷ lệ bao phủ bảo hiểm nhân thọ trên dân số ở Việt Nam còn thấp. Năm 2020, ACB và Sun Life đã kí kết hợp tác phân phối bảo hiểm nhân thọ trong 15 năm. Gần đây, ngân hàng này tiếp tục mở rộng phạm vi hợp tác trong các sản phẩm bảo hiểm tài chính với Sun Life kết hợp nhiều ưu đãi như Chăm sóc khách hàng VIP Care, giúp khách hàng trải nghiệm nhiều quyền lợi ưu tiên không chỉ trong nước mà còn trên nhiều nước khác. Chúng tôi kì vọng với sản phẩm và trải nghiệm bảo hiểm nhân thọ Sun Life, doanh thu phí bancassurance sẽ tăng trưởng tốt trong nhiều năm tới.

- Tiếp tục tối ưu chi phí nhờ công nghệ hóa trong quy trình vận hành

ACB đưa ra các sản phẩm mở tài khoản trực tuyến, tích hợp trong chuỗi các sản phẩm ngân hàng số, ứng dụng công nghệ trong quản trị ngân hàng. Tính đến hết quý 2/2022, ACB có 5 triệu khách hàng, tăng 15% so với đầu năm, trong đó sự gia tăng chủ yếu đến từ nền tảng công nghệ. Điều này giúp chi phí vận hành của ACB giảm đáng kể từ cuối năm 2021, từ 42% xuống 33% cuối quý 2/2022. Kỳ vọng tăng cường công nghệ trong vận hành sẽ giúp kiểm soát chi phí tốt hơn trong năm 2022, giúp tăng trưởng LNTT.

- Áp lực trích lập dự phòng nhẹ nhàng trong 2022

Với việc chủ động trích lập dự phòng mạnh mẽ trong năm 2021, nâng tỷ lệ bao nợ xấu lên mức cao trong hệ thống, chúng tôi cho rằng áp lực trích lập dự phòng năm 2022 sẽ rất nhẹ nhàng cho ACB.

Thêm vào đó, theo thông tin từ phía ngân hàng, dư nợ tái cơ cấu giảm từ 16 nghìn tỷ xuống 13 nghìn tỷ, do đó trong nửa đầu năm 2022 ACB chủ yếu ghi nhận hoàn nhập. Bên cạnh đó, chúng tôi nhận định tỷ lệ nợ xấu của ACB năm 2022 sẽ được kiểm soát không quá 1%.

- Rủi ro

Rủi ro hệ thống: rủi ro lãi suất huy động tăng và nợ xấu tăng có thể khiến NIM giảm nhẹ và trích lập dự phòng lớn hơn, ảnh hưởng đến LNTT của ngân hàng.

3. Định giá

- Dự phóng

Dự phóng của chúng tôi dựa trên một số giả định chủ yếu sau:

(1) Tăng trưởng tín dụng đạt 14% cho năm 2022.

(2) Lợi suất sinh lời của tài sản sinh lãi đạt 7,25% năm 2022.

(3) Chi phí vốn đạt 3,39%, NIM tăng trưởng đạt mức 4,2%.

(4) Tỷ lệ nợ xấu thời điểm cuối năm 2022 là 0,8%.

(5) Tỷ lệ bao phủ nợ xấu đạt 209%, duy trì như năm 2021.

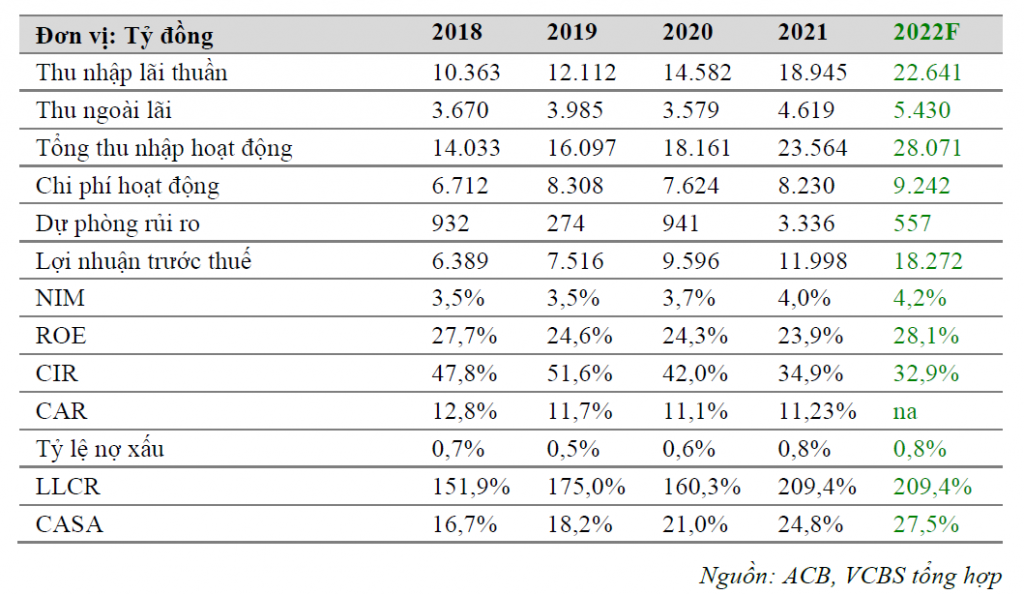

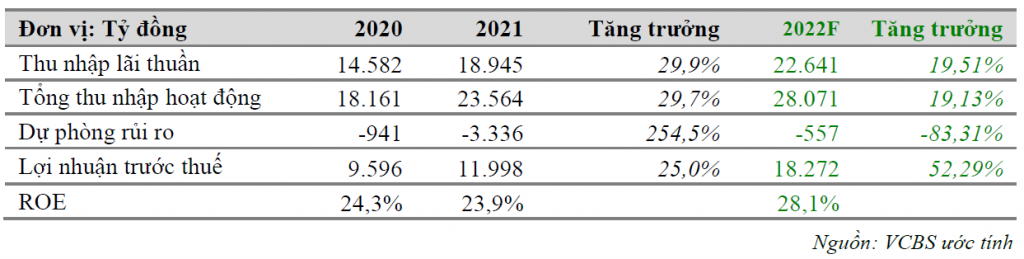

Như vậy, chúng tôi ước tính ACB có thể đạt 18.272 tỷ đồng LNTT năm 2022 (+52,29% yoy), tương đương EPS đạt 4.328 đồng/cổ phiếu và BVPS đạt 17.536 đồng/cổ phiếu.

Một số chỉ tiêu cụ thể như sau:

- Phương pháp P/B:

Chúng tôi sử dụng mẫu so sánh bao gồm các ngân hàng niêm yết có hiệu quả kinh doanh tương đồng để thực hiện việc định giá: Với hệ số nhân P/B trung vị ngành 1,6x, mức định giá hợp lý của ACB là 29.018 đồng/cổ phiếu.

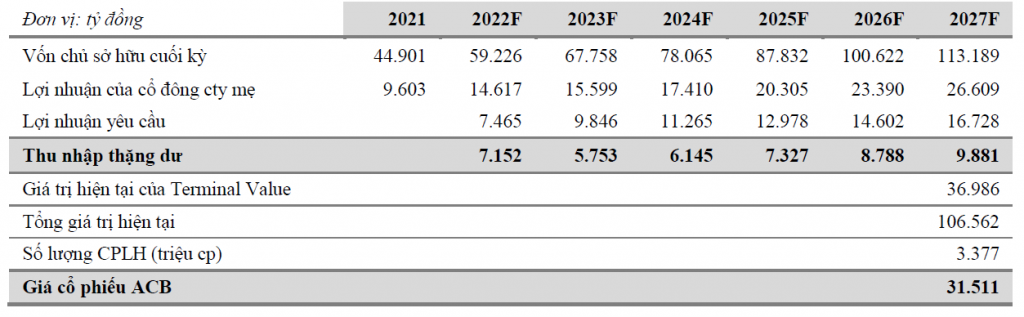

- Phương pháp thu nhập thặng dư (RI)

Chiết khấu giá trị thặng dư với lợi suất yêu cầu VCSH tại 16,63%: